2018年中国水务行业现状及未来行业发展前景分析预测【图】

一、水务行业现状

水务行业包括从原水、供水、节水、排水、污水处理及水资源回收利用的完整产业链,已成为社会进步和经济发展的重要基础性行业。近年来,随着水资源短缺和水环境污染等问题在我国日渐突出,水污染问题已威胁到国家的可持续发展,污水处理更是成为国家生态环境治理政策中的重中之重。

2017年中国水资源量为28,675亿吨,而中国人均水资源仅为2059.2吨,只能达到全球平均水平的三分之一,中国水资源分布不均衡。总体而言,中国西南部及华南的水资源较为丰富,该地区的自然水资源相对充足。中国约四分之一的省份面临严重缺水问题,联合国统计局评定相关省份人均年均淡水资源量少于500吨。随着城镇化人口增加以及污染情况,用水需求不断增长,水资源短缺问题愈发严重。

我国水务行业具有鲜明的地域特征,水务企业进入新地区面临着政策、资金及资质壁垒,不过我国水务行业大都具有国有性质,在新地区、新项目方面具有背景优势。除此之外,如碧水源、博天环境等优秀民营企业以及威立雅、柏林水务等外资企业具有优秀的技术、经验和资历优势,在水务项目方面竞争力相对较强。因此水务行业尽管具有地域性,不过异地拓展仍是我国水务企业实现规模扩张的主要途径之一。

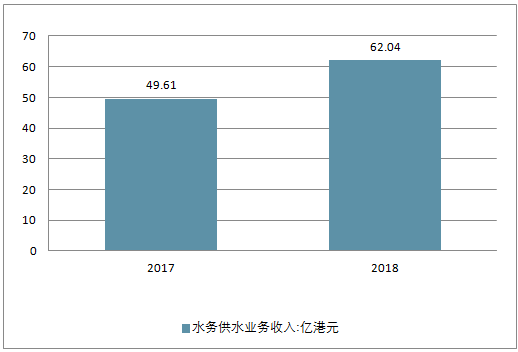

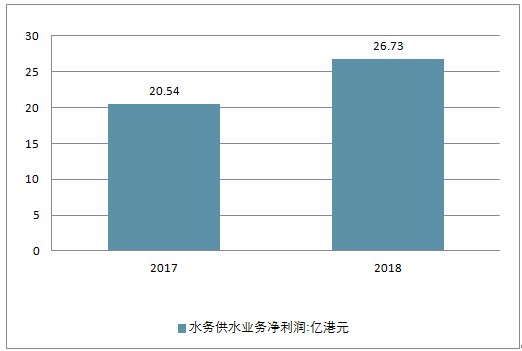

从分部业务来分析,供水业务包括供水建设、接驳及经营增长,城市供水经营及建设业务是收入增长主要动力,逾62亿港元,同比增长25.1%,占总收入81.8%,贡献净利逾24亿港元,同比增长30.1%,主要是受城乡一体化政策影响下接驳费收入提升所致,其中期内接驳收入同比增长逾35%。

2017-2018年中国水务供水业务收入走势

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国污水处理行业市场运营态势及投资前景评估报告》

2017-2018年中国水务供水业务净利润走势

资料来源:公开资料整理

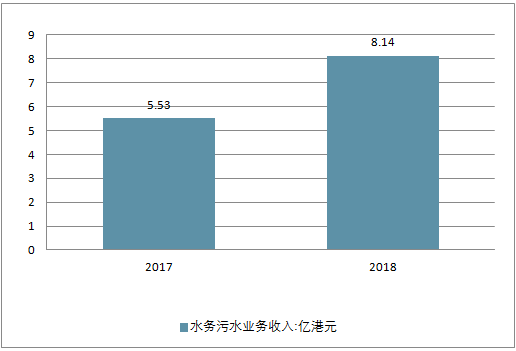

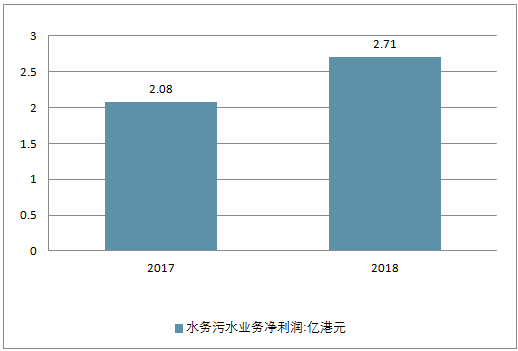

污水处理及排水业务贡献收入约8.14亿港元,同比增长47.2%,净利贡献约2.71亿港元,同比增长30.4%,这主要得益于公司在期内设施升级所带来的运营效率提升。

2017-2018年中国水务污水业务收入走势

资料来源:公开资料整理

2017-2018年中国水务污水业务净利润走势

资料来源:公开资料整理

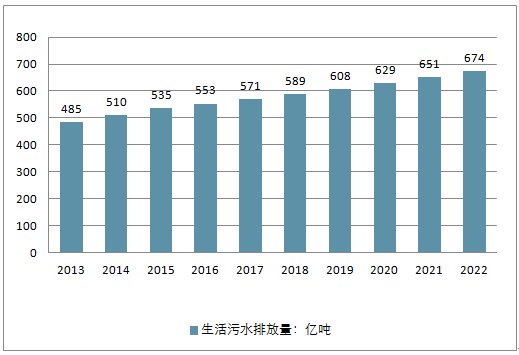

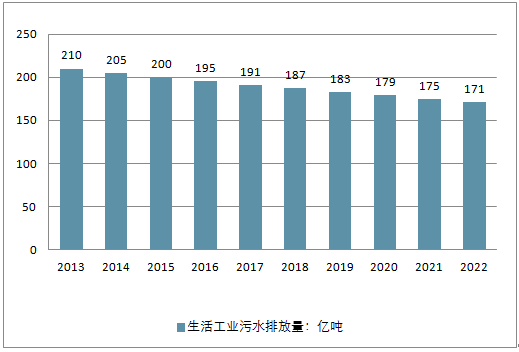

中国城镇化进程加快导致城镇耗水量增加,自2013年起,生活污水排放量持续增加,从2013年的485亿吨增至2017年的571亿吨,复合年增长率为4.2%。自2013年至2017年中国工业废水排放量呈下降趋势,主要由于产业升级及政府在工业污染防治方面的持续努力。工业废水排放量自2013年的210亿吨降至2017年的191亿吨。基于城镇化,人口增长及经济发展的持续趋势,自2017年至2022年,预计生活污水排放量将以3.4%的复合年增长率增长。与之相反,随着政府持续推进工业节水及工业废水零排放项目,估计工业废水排放量将于2022年进一步降至171亿吨。

2013-2020年中国生活污水排放量走势

资料来源:公开资料整理

2013-2020年中国工业污水排放量走势

资料来源:公开资料整理

2013-2020年中国集中式污染防控走势

资料来源:公开资料整理

三、未来行业发展前景预测

污水处理及再生利用设施建设仍是“十三五”期间的重点投资领域。根据《“十三五”全国城镇污水处理及再生利用设施建设规划》,“十三五”期间将投入5644亿元用于城镇污水处理及再生利用设施建设,相比“十二五”4298亿元的规划投资额增加了31.3%,平均每年投资1129亿元。

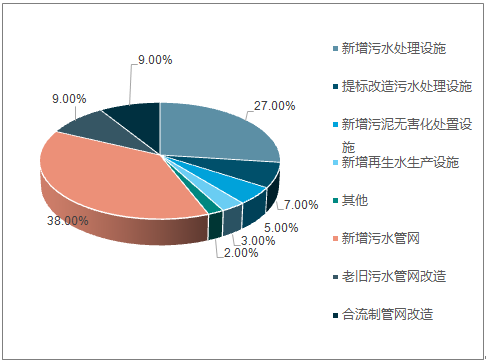

“十二五”期间全国城镇污水处理及其再生利用建设投资分布情况

资料来源:公开资料整理

“十三五”期间全国城镇污水处理及其再生利用建设投资分布情况

资料来源:公开资料整理

1、万亿级别的水务市场空间

一方面,随着中国城镇化发展、城乡供水一体化进程持续加速,供水设施面临升级改造和扩大规模需求迫切,供水和污水处理服务以及水环境治理等领域预计将稳步增长。

据国家《“十三五”全国城镇污水处理及再生利用设施建设规划》目标,从2015年到2020年底,实现城市污水处理率从91%提升至95%,需新建污水处理设施 5022 万立方米/日,提标改造城镇污水处理设施规模 4220 万立方米/日,投资需求将达到 1938 亿元;新建再生水设施达 1505 万立方米/日,投资需求达 158 亿元;污水、再生水的配套管网需要投资量为 3129 亿元。

据《全国城镇供水设施改造与建设“十二五”规划及2020年远景目标》,城镇供水需要新增产能约 7400 万立方米/日,则城镇供水方向的“十三五”市场空间约为 16500 亿元。

2、水资源价格持续上调

另一方面,除了行业存在巨大成长空间之外,因受水资源严重短缺及水污染加剧的双重矛盾驱动,污水处理费提价势必带动水价整体上涨。

据《关于推进价格机制改革的若干意见》,其中首先提及的就是水资源领域的价格改革。随着中国能源结构调整的进度以及市场化进程的推进,资源价格逐步推向市场化是大势所趋。

据统计,从2013年12月至17年12月,全国大部分城市的居民生活用水价格一直保持明显上涨态势。综合来看,水务市场有望迎来量价齐升的历史发展机遇。

随着城市居民对饮用水水质的要求不断提高,公司表示也将加大投入,加强二次供水和直饮水业务的开展,完善智慧管网系统的建设。

近日,中国水务与日本材料商东丽、欧力士3家签署了战略合作协议,作为全球知名高科技材料企业东丽在有机合成、高分子化学、生物化学等核心技术方面具备世界领先优势,中国水务有其在自来水设备及技术方面的竞争优势,在家庭直饮水业务市场的拓展上无异于如虎添翼。随着水务行业水资源迎来量价齐升进一步兑现,中国水务有望迎来价值回归!